De nombreux facteurs doivent être pris en compte pour déterminer si un investissement immobilier convient à votre portefeuille.

Il est évident que les détails concernant la propriété elle-même sont essentiels, mais le type d'investissement et sa place dans la pile de capital d'un développement sont tout aussi importants. Comprendre où se situe votre investissement dans la pile de capital permet de savoir quand il est payé par rapport aux autres, quel est son niveau de risque et comment se fait le paiement.

Dans cet article, nous allons plonger en profondeur dans la pile de capital immobilier, en vous donnant les connaissances nécessaires pour effectuer efficacement votre diligence raisonnable sur les opportunités d'investissement immobilier potentielles. Voici ce que nous allons couvrir :

- Ce qu'est la pile de capital immobilier

- Les quatre couches de la pile de capital

- Les avantages et les risques de chacune des couches de l'empilement des capitaux.

- Comment Parvis offre une gamme d'opportunités adaptées à chaque investisseur accrédité

Qu'est-ce que l'empilement de capitaux dans les investissements immobiliers ?

La pile de capital est un outil extrêmement précieux pour les investisseurs qui cherchent à évaluer le risque et le taux de rendement prévu pour un investissement immobilier potentiel. La plupart des projets immobiliers de grande envergure sont financés par plusieurs sources de capitaux. La pile de capital représente la structure financière sous-jacente d'une opération immobilière et met en évidence les différents types de capitaux investis et leurs relations mutuelles.

La priorité des paiements de la pile de capital

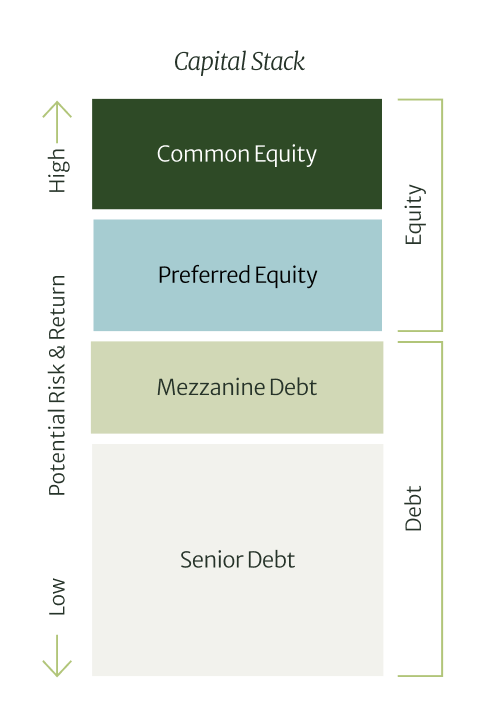

La position de votre investissement dans la pile de capital détermine sa priorité par rapport aux autres types de capital investis dans le projet immobilier. La couche inférieure (dette senior) de la pile sera payée en premier, et la couche supérieure (actions ordinaires) sera la dernière à être payée. La priorité des paiements a moins d'importance si tout va bien et que l'investissement est un succès qui rapporte à tous les investisseurs. Toutefois, si les choses tournent mal et qu'un défaut de paiement ou une faillite se produit, il est très avantageux d'être dans une position où votre paiement est le premier à être payé.

Couches communes d'une pile de capital

Bien qu'un développement immobilier puisse théoriquement avoir plus de couches, l'image ci-dessus est une représentation visuelle de la pile de capitaux qui comprend les quatre types de capitaux les plus courants :

Dette

- Dette senior

- Dette mezzanine

Actions

- Actions privilégiées

- Fonds propres ordinaires

Nous aborderons ici les différences entre la dette et les fonds propres, et nous examinerons plus en détail chacune des quatre couches.

Dette

Lorsque vous investissez dans la dette, vous participez au prêt du capital nécessaire pour développer ou acheter une propriété. En tant qu'investisseur par emprunt, vous recevrez des paiements sous forme de versements prédéterminés. Cela dit, aucun investissement n'est garanti ; si les choses ne se passent pas comme prévu et qu'un défaut de paiement se produit, les détenteurs de la dette ont généralement la possibilité de récupérer une partie ou la totalité de leur investissement. L'investissement par emprunt est donc beaucoup moins risqué que l'investissement en actions.

Dette senior : La dette senior se situe au bas de la pile de capital, ce qui lui donne la priorité de paiement sur les autres types d'investissement en capital. Ce type de dette est le plus souvent une hypothèque qui utilise la propriété comme garantie et est généralement le type de capital qui occupe la plus grande part de la pile de capital. Investir dans une dette senior offre un niveau de risque réduit, car le prêteur peut reprendre le titre de propriété par saisie et le vendre pour récupérer son investissement.

La dette mezzanine : La dette mezzanine est souvent utilisée pour combler les lacunes de financement après l'obtention de la dette senior et du financement par capitaux propres. Contrairement à la dette senior, la dette mezzanine n'est pas garantie par le bien immobilier. Elle est plutôt garantie par les actions ou les capitaux propres de la société qui possède le bien. La dette mezzanine a la priorité de paiement sur tous les investissements en actions ; seule la dette senior est payée avant elle.

Actions

Lorsque vous investissez dans des actions, vous achetez une participation dans le bien immobilier. Vous participerez aux bénéfices (par exemple, les dividendes) et la valeur de votre participation augmentera si le bien immobilier se porte bien. Les investissements en actions comportent plus de risques inhérents que les dettes, car ils constituent la dernière tranche de la pile de capital à être payée. Toutefois, ce risque supplémentaire s'accompagne d'un potentiel de rendement plus élevé.

Actions privilégiées : Les actions privilégiées sont souvent considérées comme un hybride entre les investissements en actions et les investissements en dette, car elles peuvent avoir des qualités des deux. Les fonds propres privilégiés peuvent varier considérablement, allant du "hard" au "soft". Les positions d'actions privilégiées dures fonctionnent de manière similaire à la dette mezzanine, offrant un taux et une date d'échéance fixes. Elles comprennent aussi généralement des droits accrus de reprise d'un projet en cas de défaillance. En revanche, les investissements en actions privilégiées souples fonctionnent davantage comme des investissements en actions, partageant les bénéfices lorsque l'investissement se porte bien, avec une priorité de paiement sur les actions ordinaires. Vos droits et votre capacité à récupérer votre investissement initial en cas de défaut sont plus limités en tant que détenteur d'actions privilégiées "soft" qu'en tant que détenteur d'actions privilégiées "hard", ce qui les rend plus risqués. Pour cette raison, les rendements sont généralement plus élevés avec des positions d'actions privilégiées souples.

Actions ordinaires : Les investissements en actions ordinaires sont les plus risqués de la pile de capital, car tous les autres niveaux de la pile de capital doivent être remboursés avant eux. Ce risque s'accompagne du potentiel de rendement le plus élevé - il n'y a généralement pas de plafond au rendement potentiel lorsqu'un investissement est performant.

L'investisseur en actions ordinaires est responsable des opérations quotidiennes de l'investissement et de toute décision importante concernant l'investissement. C'est pourquoi la plupart des projets immobiliers commerciaux exigent que le commandité achète des actions ordinaires afin qu'il ait "la peau dans le jeu". Cette exigence renforce la confiance dans la capacité du projet à atteindre les rendements visés.

Ce que la pile de capital signifie pour l'investisseur accrédité

Comme nous l'avons souligné ci-dessus, il existe de multiples couches de capital qui peuvent entrer dans le financement d'un projet immobilier. En tant qu'investisseur accrédité, il est essentiel que vous compreniez l'empilement des capitaux immobiliers afin de pouvoir prendre une décision éclairée lorsque vous investissez dans l'immobilier.

En fonction de votre tolérance au risque et de vos objectifs, vous voudrez répartir votre investissement dans différentes couches de la pile de capital. Les investisseurs les plus tolérants au risque, à la recherche de rendements plus élevés, chercheront probablement à prendre une position de capital privilégié ou ordinaire dans la pile de capital immobilier. En revanche, un investisseur peu enclin au risque peut chercher à investir dans une dette senior ou une dette mezzanine, dont les rendements sont généralement plus faibles, mais qui est plus sûre en raison de son ancienneté par rapport aux fonds propres en ce qui concerne la priorité de paiement.

En tant qu'investisseur accrédité, il est également essentiel de comprendre comment les différentes couches de la pile de capital distribuent les paiements. Si vous souhaitez un investissement plus régulier, moins risqué et qui rapporte un montant fixe, un investissement par emprunt peut être le meilleur choix pour vous. En revanche, si vous souhaitez un investissement plus risqué et plus rémunérateur, avec des rendements non plafonnés qui dépendent des performances du bien immobilier et de la réalisation de plus-values, un investissement en actions peut être votre choix idéal.

The Capital Stack et Investir avec Parvis

Chez Parvis, nous avons une compréhension profonde de la pile de capitaux immobiliers et une grande expérience de travail avec les promoteurs immobiliers pour structurer les exigences de leurs projets en matière de capitaux propres et de dette. Nous avons utilisé nos connaissances, notre expérience et nos relations dans l'industrie pour offrir des opportunités d'investissement immobilier de haute qualité. Par exemple, une offre sur notre plateforme, un immeuble locatif résidentiel de 60 unités, offre une participation de 7,3 millions de dollars en actions ordinaires avec un rendement ciblé de 15,4 % pour les investisseurs accrédités.

Grâce à l'utilisation de notre plateforme d'investissement intuitive adossée à la blockchain, les investisseurs accrédités de Parvis ont la possibilité de prendre part à des opportunités d'investissement immobilier de taille institutionnelle à chaque niveau de la pile de capital. Cela vous permet d'investir dans le type de capital qui vous aidera le mieux à atteindre vos objectifs financiers, à un niveau de risque avec lequel vous êtes à l'aise.

Inscrivez-vous dès aujourd'hui pour consulter les opportunités d'investissement et faire passer votre investissement immobilier au niveau supérieur avec Parvis.